公户突然被封?2026 支付监管对平台型企业的“连坐”逻辑!

发布时间:02/05/2026 分类:公司新闻 浏览量:374

对于一家由于日流水过百万的平台型企业(电商平台/SaaS平台)而言,经营中最大的“黑天鹅”事件是什么?

不是服务器宕机,也不是竞争对手降价,而是企业对公账户(或结算主账户)突然被银行或监管机构“冻结”。

在2026 年的监管环境下,这并非危言耸听。随着《反电信网络诈骗法》的深化执行和“断卡”行动的常态化,监管逻辑已从单纯的“查个人”升级为对平台型企业的“穿透式合规审查”。

很多企业管理者感到困惑:“我们公司业务合规,按时纳税,为什么会因为平台上有几笔‘坏账’,导致整个公司的资金账户被牵连?”

本文将为企业决策层和财务负责人深度拆解:在穿透式监管时代,平台型企业如何规避“被动涉刑”与“账户冻结”的系统性风险。

一

监管逻辑升级:从“谁交易谁负责”到“平台主体责任”

过去,如果平台上的某个入驻商户涉嫌洗钱或欺诈,责任往往由该商户个人承担。但在2026 年,监管层强调压实“平台主体责任”。

核心逻辑是“了解你的业务”的穿透:

支付机构和银行的大数据风控系统,不再只看单一的交易流水,而是通过算法监测整个“交易链路”。

若您的平台(如电商、物流、SaaS、灵活用工)未履行足够的审核义务,导致平台成为了黑产资金清洗的“通道”,那么在监管眼中,平台就是“共犯”。

一旦触发反洗钱红线,银行通常会采取“先冻结、后排查”的措施。对于平台型企业,这意味着发不出工资、付不了供应商货款,资金链瞬间休克。

二

财务与风控警示:企业账户被“误伤”的三大高危场景

以下三种情况最容易触发企业级账户的风控:

- 资金流向的“异地高频分散”

场景描述:某灵活用工平台或分销平台,短时间内向全国各地成千上万个个人账户进行打款。

风控触发点:虽然这是正常的佣金发放,但如果缺乏底层的“业务订单数据”做支撑,在银行反洗钱模型中,这与“电信诈骗分散洗钱”的特征高度重合。

后果:银行大额交易反洗钱系统自动预警,暂停网银支付功能。

- “客单价”与“行业特征”严重偏离

场景描述:某 B2B 订货平台,平时客单价在 5000 元左右。突然某几天,密集出现大量 10 元、20 元的小额高频交易,或者夜间出现大额整数交易。

风控触发点:这通常意味着平台被“跑分团伙”渗透,利用平台的支付接口进行非法资金流转(如代收赌资)。

后果:支付通道被切断,涉案资金被公安机关冻结,企业面临“帮信罪”调查。

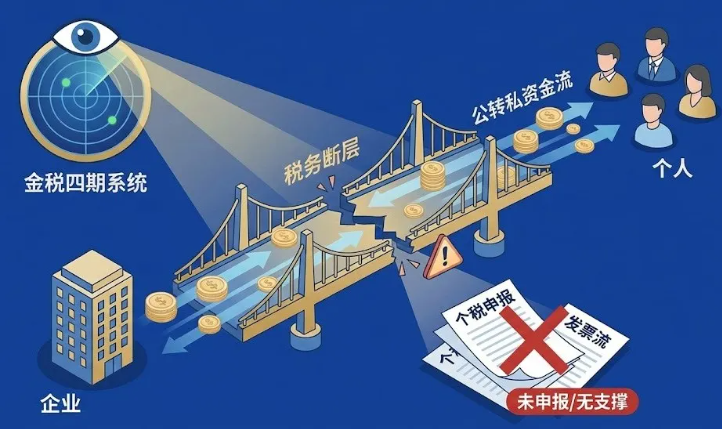

- “公转私”链路中的税务断层

场景描述:金税四期系统监测到,企业长期有大额资金流向特定个人,但未申报个税,也无发票流支撑。

风控触发点:银税互动。税务风险直接传导至银行风控,判定为“疑似隐匿收入”或“非法挪用资金”。

后果:账户降级,不但限制柜面交易,甚至影响企业的纳税信用评级。

三

解决方案:构建“防火墙”级别的账户合规体系

对于平台大商户和企业管理者,不能等到账户被封了再去申诉。必须在账户体系设计之初就做好“物理隔离”与“数据自证”。

- 账户隔离:启用“管家账户”体系

不要用企业的基本户(主运营账户)直接去处理高频、复杂的业务结算。

建议方案:接入持牌机构的“分账管理账户”或银行的“监管子户”。

价值:将“自有资金”与“待结算资金”物理隔离。即便因个别订单触发风控,冻结的也只是该子账户或特定订单资金,不会波及企业发工资、交房租的基本户,保障由于连续性。

- 交易透明:四流合一的数据上报

不要只传“金额”,要传“业务背景”。

建议方案:在调用支付接口时,通过 API 完整上报商品信息、物流单号、合同编号等元数据。

价值:当银行风控模型扫描时,能清晰看到每一笔资金背后的真实贸易背景,从而将您的正常业务与洗钱行为区分开来,以此进入“风控白名单”。

- 智能风控:把风险拦截在入金之前

不要来者不拒。

建议方案:企业应建立或采购“入网审核+交易监测”系统。对于注册IP异常、设备指纹关联过多的用户,在支付环节直接拦截。

价值:主动向监管展示企业的风控能力,这是企业由于合规经营的最好“投名状”。

在 2026 年,“账户安全”是企业财务管理的第一生命线。

对于管理者而言,必须摒弃“支付只是收钱工具”的旧观念,将其视为企业合规风控体系的核心一环。通过架构升级和技术手段,将不合规的资金拒之门外,才能在日益严苛的监管环境中,确保企业的巨轮行稳致远。